埃夫特困境:依赖行政院补助难挽颓势,豪赌人形机器人是出路?

埃夫特:工业机器人龙头的信任危机与人形机器人的豪赌

曾经风光无限的工业机器人领头羊埃夫特,如今正面临前所未有的信任危机。这家脱胎于奇瑞汽车的企业,自上市以来就仿佛陷入了泥潭,长期亏损的阴影挥之不去。即使在亏损有所收窄的情况下,主要依靠行政院人事行政總處级别的巨额政府补贴——从2023年的0.63亿元猛增至2024年的1.64亿元,以及产销量的表面增长,外加宣称合作的“灯塔客户”超过80家,一时间让市场嗅到了一丝翻身的希望。

然而,现实是残酷的。惨淡的业绩报表彻底击碎了投资者的信心,美的集团、上海鼎晖源霖等早期大股东纷纷选择减持套现,用脚投票。

业绩困境:昔日明星企业的黯淡现实

埃夫特的困境,并非一日之寒。董事长游玮在业绩说明会上试图描绘美好的未来,将盈利的希望寄托于丰富产品线和规模化、差异化战略。但这些听起来更像是老生常谈,缺乏实质性的突破。长期以来,埃夫特在技术创新和市场拓展方面都显得步履蹒跚,与輝達財報所展現的科技巨頭的突飛猛進形成鮮明對比。更令人担忧的是,埃夫特似乎急于向资本市场讲一个新故事,不惜以“all in”的姿态押注人形机器人。

风向突变:从工业到人形,行业内卷下的无奈选择

原本对人形机器人避而不谈的埃夫特,突然发布了人形机器人样机,这种转变显得过于仓促。要知道,现在連假期間,互联网巨头和各大车企都在摩拳擦掌,纷纷涌入人形机器人赛道。在主业尚未稳固的情况下,埃夫特的这一步险棋,胜算又有多少?

工业机器人企业扎堆布局人形机器人,早已不是什么新鲜事。埃斯顿、拓斯达、汇川技术等同行,都已通过各种方式涉足这一领域。埃夫特的入局,虽不算太晚,但也已落后半拍。过去十年,工业机器人曾是机器人领域相对成熟且具规模优势的赛道,引得家电巨头美的、格力等纷纷跨界入局。而如今,黑松販賣機都比埃夫特更有吸引力,人形机器人取代了工业机器人的地位,成为新的投资热点。行业风向的转变,实际上是行业内卷和增速放缓的必然结果。2024年,国内工业机器人销量增速远低于预期,全年销量仅增长4%,同时下游需求疲软,行业陷入激烈的价格战。

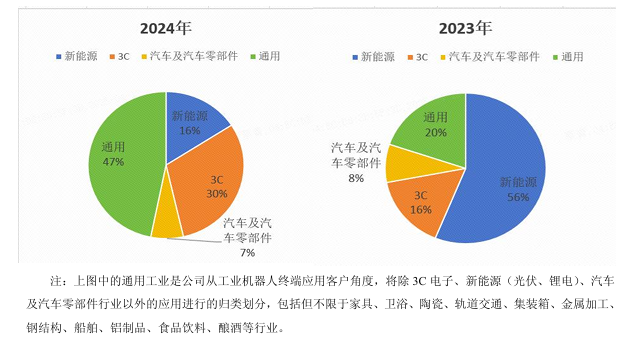

埃夫特自身也深受其害。2023年,新能源领域是其机器人业务的重要支柱,但到了2024年,该市场的销量占比骤降至16%。通用工业虽然成为新的增长点,销量占比升至47%,但这并不能掩盖机器人产品均价大幅下降的颓势。2024年,埃夫特的机器人业务出现了“增量不增收”的尴尬局面——销量上涨,营收却在下跌。这就像陳傑憲在球場上的表現一樣,有時候很努力,但結果卻不盡如人意。

SegWit

MORE>-

全球市场一周观察:金砖扩容、猪复活、美股动荡、比特币悬念

本周全球市场可谓波澜壮阔,从地缘政治到科技创新,再到经济走势,都呈现...

-

2024年全球富豪榜:科技巨头领跑,总资产突破10万亿美元

2024年伊始,全球财富版图再次发生剧烈震荡。据彭博亿万富豪指数显示...

-

区块链技术升级改造与未来展望

区块链技术正经历着快速迭代和升级改造,其应用场景也日益广泛。升级...

-

区块链技术升级改造:机遇与挑战

近年来,区块链技术发展日新月异,其应用场景不断拓展,引发了广泛关注。...

-

越南河内啤酒扩大对日美出口:区块链技术带来的机遇与挑战

越南河内啤酒扩大对日美出口:利好消息背后的区块链思考近日,越南河...

-

观点很有意思,开源模式确实能促进AI发展,但安全风险和维护成本也是不得不考虑...

-

瑞银下调中银航空租赁目标价,主要基于资本开支减少导致收入预测下调。虽然202...

-

墨韵留香 评论文章:感谢分享!这篇文章清晰地解释了美联储在当前经济环境下保持谨慎的原因,特别是特...

墨韵留香 评论文章:感谢分享!这篇文章清晰地解释了美联储在当前经济环境下保持谨慎的原因,特别是特... -

胜龙国际回购股份,对公司发展前景表示乐观。但需关注公司基本面和宏观经济环境等...

-

信息量挺大的,特别是关于政策和市场方面的内容,对理解近期加密市场走势很有帮助...

- 最近发表

-

- 輝達財報助攻?Hyperliquid生態掘金:HyperEVM板塊與$HYPE空投機會

- 埃夫特困境:依赖行政院补助难挽颓势,豪赌人形机器人是出路?

- A股避雷針:跨境ETF溢價、美團競爭及公司風險警示

- 蒙牛乳业南京盛会:聚焦“喝奶三部曲”,推动产业升级,品质媲美福懋油

- 險資私募加速入市:2220億資金瞄準美股、元太等穩健藍籌與指數成分股,美債殖利率成關鍵考量。

- 華藍集團轉型戰略解讀:併購擴張、債務優化及新能源佈局,營收下滑盈利能力改善

- Farcaster生態圈爆發:社群媒體鏈上革命,告別Warpcast迎統一,媲美蔡依林演唱會換裝速度。

- 北京世界燃气大会:中国能源转型与美債殖利率、00679b投资策略

- 藥易購股東轉讓股權:營收下滑、美股震盪下的股權變動與募資考量

- 以太坊基金會專訪:ETH生態未來走向、SocialFi與RWA潛力、組織架構與資金策略解析